Haftalık Jeopolitik Gelişmeler

Prof. Dr. Murat KOÇ tarafından

TRUMP 2.0, Xİ 3.0'A KARŞI

“Amerikan Milliyetçiliği ile Çin Devlet Kapitalizminin Sessiz İttifakı”

Giriş

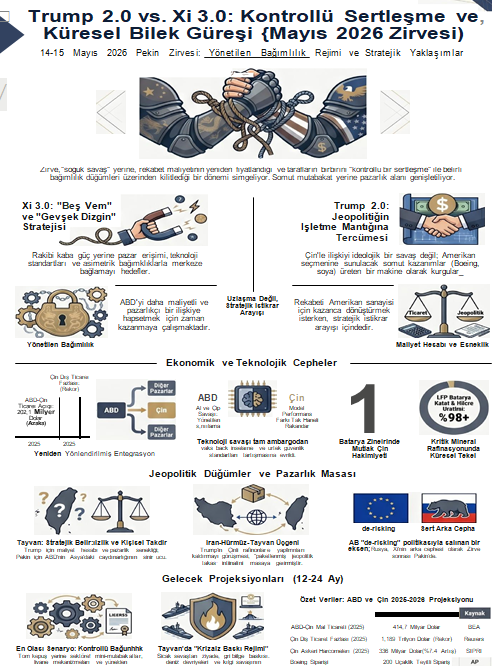

Donald Trump’ın 14–15 Mayıs 2026’daki Pekin ziyareti, ilk bakışta iki büyük gücün gerilimi düşürmeye çalıştığı bir “zirve diplomasisi” gibi göründü. Fakat açık kaynakların birlikte okunması, ziyaretin gerçek özünün uzlaşmadan çok rekabetin maliyetini yeniden fiyatlamak, bağımlılıkları daha incelikli biçimde silahlandırmak ve İran’dan Tayvan’a kadar farklı dosyaları tek bir pazarlık masasında birbirine bağlamak olduğunu düşündürüyor. Çin tarafı bunu “constructive … strategic stability” diliyle çerçeveledi; Trump ise sert ikinci dönem açılışına rağmen kişisel kanal, ticari görünürlük ve stratejik belirsizlik üzerinden daha yumuşak bir ton kullandı. Bu nedenle “Trump 2.0 Xi 3.0’a karşı” tablosu, klasik bir yeni-soğuk-savaş görüntüsünden çok, kontrollü sertleşme ile yönetilen karşılıklı bağımlılık rejimi olarak okunmalıdır (Brookings, 2026; CSIS, 2026; Reuters, 2026a, 2026b).

Araştırmanın Çerçevesi

Bu raporun zaman çerçevesi nettir: Trump’ın Pekin’de Xi Jinping ile yaptığı 2026 Mayıs zirvesi, Ekim 2025’teki Busan buluşmasının devamıdır ve Çin Dışişleri’ne göre yaklaşık dokuz yıl sonra bir ABD başkanının Çin’e yaptığı ilk ziyarettir. Çin tarafı daha ziyaret öncesinde “eşitlik, saygı ve karşılıklı fayda” vurgusuyla görüşmeyi, sadece ikili ilişki değil “dünya barışı ve kalkınması” için stratejik yön belirleyen başkanlar diplomasisi olarak sundu; ziyaret sonrası da iki liderin “yeni ortak anlayışlara” ulaştığını ve ilişkiyi “yapıcı stratejik istikrar” temelinde kurguladığını ilan etti (Ministry of Foreign Affairs of the People’s Republic of China [MFA PRC], 2026a, 2026b, 2026c).

Rapor içinde geçen “5 YEM” ifadesi, İngilizce literatürde geçen “Five Baits” kavramı olarak okunmuştur; bu, Han döneminde Jia Yi’ye atfedilen ve rakibi kaba güçten çok çekim, bağımlılık ve kültürel nüfuz üzerinden yumuşatmayı amaçlayan tarihsel bir devlet sanatı önerisidir. “Jimi” ise tarihsel olarak “loose rein” yani “gevşek dizgin” anlamına gelen, sınır bölgelerini dolaylı idare etme ve merkeze tam entegrasyon yerine kontrollü, kademeli bağlama pratiğini ifade eder. Burada kritik nokta şudur: ne “Five Baits” ne de “Jimi”, 2026 Çin resmî doktrininde bugünkü adıyla ilan edilmiş bir parti sloganıdır; ancak modern Çin dış politikasını açıklamak için yabancı literatürde kullanılan güçlü analitik metaforlardır (Association for Asian Studies, n.d.; Oxford and Empire Network, n.d.; MERICS, 2018).

Başlangıçta söylenmesi gereken: Trump 2.0 Çin’le barış yapmak istemiyor; rekabeti Amerikan iç siyasetine ve sanayisine kısa vadeli kazanç üretecek şekilde yeniden kurgulamak istiyor. Xi 3.0 ise ABD’yi yarın yenmekten çok, onu daha öngörülebilir, daha maliyetli ve daha pazarlıkçı bir ilişkiye kilitlemek; bu sırada teknoloji, enerji, nadir topraklar ve bölgesel düğümler üzerinden zaman satın almak istiyor. Bu, dostluk değil; koreografisi iyi yapılmış, alanı genişletilmiş bir bilek güreşidir (Brookings, 2026a, 2026b; CSIS, 2026; Reuters, 2026a).

Ziyaretin Simgesel Görünümü ve Söylem Çözümlemesi

Pekin zirvesinin en çarpıcı yönü, gösterinin sonuçlardan büyük olmasıydı. Reuters’ın ifadesiyle ziyaret “pageantry over policy”1 niteliği taşıdı: iki gün süren temaslarda İran, Tayvan, ticaret ve yapay zekâ konuşuldu; fakat ne ortak bir kamuya açık mutabakat metni ne de ayrıntılı bir ortak bilgi notu üretildi. Çin tarafı uzun bir okuma metni yayımladı, ancak Boeing, soya, enerji veya büyük alım taahhütleri konusunda Washington’un söylediği kadar somut ayrıntı vermedi. Bu açıdan ziyaretin görünen yüzü törensel sıcaklık, görünmeyen yüzü ise taahhüt üretmekten ziyade pazarlık alanını genişletme girişimiydi (Reuters, 2026a; Associated Press [AP], 2026a).

Xi Jinping’in dili, bu pazarlığın Çin tarzı çerçevesini verdi. Xi önce “İşleri yoluna koymalıyız ve asla bozmamalıyız” dedi; ardından iki ülkenin “rakip değil, ortak olmalıyız”olması gerektiğini ve “stratejik istikrara dayalı yapıcı Çin-ABD ilişkisi” üzerinde anlaştıklarını söyledi. Çin Dışişleri bu çerçeveyi daha da açarak, bunun “işbirliğinin ana zemin olduğu”, “rekabetin makul sınırlar içinde tutulduğu”, “farklılıkların yönetilebilir” ve “barışın öngörülebilir” olduğu bir düzen anlamına geldiğini yazdı. Gerçekte ne demek istiyordu? Pekin, rekabeti inkâr etmiyordu; tam tersine rekabeti Çin’in tanımladığı kurallı sınırlara çekmek, tarifeleri daha öngörülebilir kılmak ve Tayvan başta olmak üzere kırmızı çizgiler etrafında ABD’yi kendi diline yaklaştırmak istedi (Xi, 2026; MFA PRC, 2026c; Reuters, 2026b).

Trump’ın dili ise ikinci dönem başlangıcındaki sert ekonomi-milliyetçi tonla kıyaslandığında belirgin biçimde değişmişti. 2026’nın ilk aylarında Çin’e karşı tarifeleri yaklaşık yüzde 145 düzeyine kadar çıkaran, ardından nadir toprak baskısı ve tarife hukukundaki darbeler nedeniyle daha esnek bir hatta kayan yönetim, Pekin’de Xi’ye “my friend” dedi; dönüş yolunda ise Tayvan için “the last thing we need right now is a war that’s 9,500 miles away” ifadesini kullandı. Xi’nin “ABD Çin saldırırsa Tayvan’ı savunur mu?” sorusuna ise “I’m the only person” diyerek cevap vermekten kaçındı.

Gerçekte ne demek istiyordu? Trump, Çin’e taviz verdiğini söylemiyor; fakat Tayvan dosyasında otomatik ve ilkesel bir güvence yerine kişisel takdir, maliyet hesabı ve maksimum pazarlık esnekliği bırakmayı tercih ettiğini gösteriyordu (Trump, 2026a, 2026b; Reuters, 2026c, 2026d, 2026e).

Ziyaretin ekonomik vitrini de aynı ikili yapıyı taşıdı. Trump, Çin’in Boeing için 200 uçaklık sipariş verdiğini, hatta ilave alım opsiyonunun daha da yüksek olabileceğini söyledi; Boeing daha sonra 200 uçaklık siparişi teyit etti. Trump ayrıca Çin’in “milyarlarca dolarlık” soya alacağını söyledi; dönüşten hemen sonra Çin’in yüzlerce ABD sığır eti tesisinin lisanslarını yenilediği de görüldü. Buna karşılık Reuters ve AP, Pekin’in bu başlıklarda ayrıntılı ve karşılıklı

teyit edilmiş bir paket ilan etmediğini, soya ve enerji gibi dosyalarda ayrıntıların zayıf kaldığını vurguladı. Yani ekonomik sahne, “büyük anlaşma” görüntüsü verdi; ama rakamların ve uygulama mekanizmasının önemli kısmı henüz müzakere öncesi reklam niteliğindeydi (AP, 2026a; Reuters, 2026a, 2026f).

“Five Baits”2 kavramının tarihsel mantığı, Çin stratejik kültürüne ilişkin bugünkü tartışmalar için hâlâ öğreticidir. Association for Asian Studies’de özetlenen Han-Xiongnu tartışmasında Jia Yi’nin “Üç Gösteri ve Beş Yem” yaklaşımı, rakibi sadece savaş tehdidiyle değil; pazarlar, hediyeler, cazibe, yerleşik hayatın konforu ve kültürel çekim yoluyla merkeze bağımlı hale getirmeyi hedefliyordu. Oxford and Empire Network de aynı çerçeveyi, kabile önderlerini hediyeler ve ayrıcalıklarla Chanyu’ya3 karşı çevirmeyi amaçlayan bir strateji olarak özetler. Modern Çin, elbette Han dönemi değildir; fakat finansman, pazar erişimi, altyapı, teknoloji standardı ve siyasi statü üretme yoluyla rakibi yumuşatma mantığı, bu tarihsel repertuvarı hatırlatır (Association for Asian Studies, n.d.; Oxford and Empire Network, n.d.).

“Jimi” ise daha da doğrudan bir analitik araç sunar. MERICS’e göre jimi, tarihsel olarak “non-Chinese” aktörleri yönetmeye yönelik bir pratikti ve çağdaş karşılığı “ya ticaret ya da tehdit” değil, “hem…hem de” yaklaşımıdır. Yani ödül ve baskı birlikte yürür: pazar vardır, ama dışlama tehdidi de vardır; yatırım vardır, ama egemenlik çizgisinde disiplin de vardır; teknik işbirliği vardır, ama siyasal itaat beklentisi de vardır. Bugün Pekin’in Avrupa’ya, Avustralya’ya, Tayvan’ı tanıyan şirketlere, hatta küresel teknoloji standardı alanına dönük dili tam da bu “ticaret artı tehdit” mantığını yansıtır. Bu nedenle jimi, Xi döneminin kaba kuvvetten çok asimetrik bağımlılık yönetimi tarafını anlamak için uygundur (MERICS, 2018).

Xi 3.0 bu tarihsel repertuvarı modern teknoloji ve planlama ile birleştiriyor. Çin 2026–2030 dönemini kapsayan 15. Beş Yıllık Plan’da yapay zekâ, 6G, kuantum, somutlaştırılmış yapay zekâ, yeni malzemeler ve beyin-makine arayüzleri gibi alanları önceliklendirdi; resmî hükümet anlatısı “çekirdek teknolojilerde atılım”, “bilim-teknoloji öz-yeterliliği” ve “akılı ekonomi” vurgusu yaptı. ABD-Çin Güvenlik ve Ekonomik İnceleme Komisyonu’na göre bu çizgi, 2025’te başlatılan AI+ yaklaşımını derinleştirerek yapay zekâyı üretimden lojistiğe ve finanstan sağlığa kadar çok sayıda sektöre yediriyor; ayrıca Çin’in açık kaynaklı yapay zekâ yönelimi, endüstriyel üstünlüğünü pekiştirme aracı olarak görülüyor. Stanford HAI’ye göre4 2026 itibarıyla ABD ile Çin arasındaki üst düzey model performans farkı neredeyse kapanmıştır; ABD hâlâ daha fazla öncü model üretirken Çin yayın, atıf, patent ve endüstriyel robot kurulumunda çok güçlüdür.

Gerçekte ne oluyor? Xi, ABD ile rekabeti sadece tarifelerle değil, hesaplama gücü, veri, ağ, sanayi politikası ve tedarik zinciri yoğunluğu üzerinden çok katmanlı bir yıpratma oyununa dönüştürüyor (Reuters, 2026g; Government of the PRC, 2026; USCC, 2026; Stanford HAI, 2026).

Bu modern stratejinin meşruiyet dili de önemlidir. Xi, 2024’te “Barış İçinde Bir Arada Yaşamanın Beş İlkesi”ni yeniden küresel söylemin merkezine çekti; egemen eşitlik, karşılıklı saygı, barış, adalet ve kapsayıcılık vurgusu yaptı. Ancak bu normatif dil, Tayvan, teknoloji veya şirket davranışı söz konusu olduğunda çok sert egemenlik pratiğiyle iç içe geçiyor. Yani Pekin’in söylemi uzlaşı, pratiği ise hiyerarşik bir koşullu uyum talep ediyor. Bu ikisi arasındaki mesafe, Xi 3.0’ı anlamanın kilit noktasıdır (MFA PRC, 2024; Reuters, 2024; MFA PRC, 2026c).

Trump 2.0’ın Gerçek Ajandası

Trump 2.0’ın Çin politikasını sadece sertlik veya yumuşama ikilemiyle okumak yanıltıcı olur. Brookings’in ikinci dönem ilk yıl değerlendirmesi, Trump yönetiminin Çin karşısında dört hedef öne sürdüğünü saptıyor: ABD’yi yeniden sanayileştirmek, yapay zekâ liderliğini korumak, Çin’e yönelik stratejik bağımlılıkları azaltmak ve Amerikan küresel itibarını yeniden tesis etmek. CSIS de Pekin zirvesi öncesinde Trump’ın somut ekonomik ve güvenlik getirileri göstermek, İran konusunda Çin’den destek almak, nadir toprak akışını genişletmek, fentanil5 öncülleri ve AI güvenliği gibi başlıklarda kanal açmak istediğini yazdı. Dolayısıyla Trump için Çin’le ilişki, ideolojik “düşmanla uzlaşma” değil; Amerikan seçmenine satılabilir kazanım üretme makinesi olarak düşünülüyor (Brookings, 2026a; CSIS, 2026).

Fakat bu ajandanın sınırları vardır. Reuters’a göre Trump ikinci döneme Çin’e karşı dramatik bir ticaret hamlesiyle başladı; tarifeler çok hızlı yükseldi, Çin de geri adım atmadı. Sonrasında Cenevre’deki 2025 tröstüyle ABD tarifeleri yüzde 145’ten fiilen yüzde 30’a, Çin tarifeleri yüzde 125’ten yüzde 10’a indirildi; ancak bu, sistematik rekabetin bittiği anlamına gelmedi. Aksine Brookings, birçok Çinli analistin Trump’ın daha sonra —özellikle ara seçimler sonrasında veya 2029 sonrasında— yeniden daha rekabetçi bir hatta döneceğini düşündüğünü aktarıyor. Yani Trump’ın söylem yumuşaması, Çin’e yönelik stratejik dönüşüm değil; pazarlık döngüsünün mevcut evresinde ton ayarıdır (Reuters, 2025; Reuters, 2026h; Brookings, 2026b).

Ekonomik veriler de bu çelişkiyi doğruluyor. USTR ve BEA’ya göre ABD’nin Çin’le mal ticareti 2025’te yaklaşık 414,7 milyar dolar oldu; ABD’nin Çin’e ihracatı 106,3 milyar dolara, ithalatı 308,4 milyar dolara geriledi ve açık 202,1 milyar dolara düştü. UNCTAD, ABD-Çin ticaretinin 2025’te yaklaşık bir çeyrek, yani 170 milyar dolar kadar küçüldüğünü belirtiyor. Buna rağmen Reuters, Çin’in 2025’i 1.189 trilyon dolarlık rekor dış ticaret fazlasıyla kapattığını; yani Washington’un baskısının Çin’i çökertmekten çok ticaret akımlarını başka pazarlara yönlendirdiğini aktarıyor.

Gerçekte ne oluyor? Trump’ın “de-coupling” söylemi, pratikte yeniden yönlendirilmiş entegrasyon üretiyor; bu da Xi’ye direnme, ama aynı zamanda Trump’a da “bakın, pazarlıkla sonuç alıyorum” deme alanı açıyor (USTR, n.d.; BEA, 2026; UNCTAD, 2026; Reuters, 2026i).

Bu yüzden Trump 2.0’ın gerçek oyunu, Çin’i dönüştürmekten çok Çin’i Amerikan iç siyaset döngüsüne uygun şekilde yönetmek gibi görünüyor. Boeing siparişi, sığır eti lisansları, soya söylemi, nadir toprak akışları, İran yaptırımları ve Tayvan’da stratejik belirsizlik; bunların tümü bir “büyük strateji”nin parçaları olmaktan çok, tek bir liderin farklı masalarda kullandığı işlem araçlarıdır. Trump’ın Çin söyleminde yaşanan değişim, ilkelerden vazgeçiş değil; işletme mantığının jeopolitiğe tercüme edilmesidir (CSIS, 2026; Reuters, 2026a, 2026d, 2026f).

Rekabetin Gerçek Cepheleri

Rekabetin ilk ve en ağır cephesi ekonomidir; ama bu ekonomi artık sıradan ticaret değil, tedarik zinciri egemenliği meselesidir. IEA’ya göre kritik minerallerin rafinasyonunda yoğunlaşma 2020’den 2024’e artmıştır; büyümenin büyük kısmı tekil tedarikçi ülkelere, özellikle Çin’in kobalt, grafit ve nadir topraklardaki rolüne yaslanmıştır.

LFP batarya zincirinde Çin’in payı daha da çarpıcıdır: katot malzemesi ve hücre üretiminde yüzde 98’in üzerindeki yoğunlaşma, batarya güvenliğini stratejik bağımlılığa dönüştürüyor. Reuters ve CSIS, Çin’in 2025’te başlattığı nadir toprak ihracat kısıtlarının 2026’da bile ağır ve seçici biçimde etkili olduğunu; özellikle ağır nadir topraklarda ABD müttefiklerini zorladığını bildiriyor. Buna karşılık Reuters’ın Kongo kobalt haberleri, Çin’in rafinasyonda baskın olmasına rağmen ham madde kaynağında Afrika’ya bağımlı kaldığını ve bu nedenle dış şoklara tamamen bağışık olmadığını gösteriyor (IEA, 2025, 2026a; Reuters, 2026j, 2026k; CSIS, 2026a).

İkinci cephe teknoloji ve yapay zekâdır. Stanford HAI’nin 2026 AI Index raporu, ABD-Çin model performans farkının fiilen kapandığını, ABD’nin önde olsa da marjın tek haneye indiğini gösteriyor. Aynı dönemde BIS, Nvidia H200 ve benzeri gelişmiş çiplerde Çin’e ihracat lisans politikasını “inkâr varsayımı”dan “vaka bazında inceleme”ye çekti; bu da teknoloji savaşının tam ambargodan çok yönetilen sınırlama biçimi aldığını düşündürüyor. Reuters ayrıca Pekin zirvesinde iki tarafın güçlü modeller için AI guardrails6 üzerinde konuştuğunu bildirdi. Başka bir ifadeyle bu alan, tam kopuşa değil; kısıtlı geçişler, lisans siyaseti ve standart koyma yarışına dönüşüyor (Stanford HAI, 2026; BIS, 2026; Reuters, 2026l).

Üçüncü cephe güvenliktir. SIPRI’ye göre Çin’in askerî harcamaları 2025’te yüzde 7.4 artarak 336 milyar dolara çıktı; ChinaPower verileri ise 2025’te Tayvan Boğazı, Güney Çin Denizi, Japonya çevresi ve Birinci Ada Zinciri ötesinde Çin askerî faaliyetlerinin arttığını kaydediyor. Pentagon’un 2025 raporu, Tayvan’ın Pekin için “temel çıkar alanı” statüsünü koruduğunu ve egemenlik alanında pazarlık dışı kabul edildiğini vurguluyor. Bu arka plan üzerinde Xi’nin Tayvan uyarısı tesadüf değildir; çünkü Tayvan dosyası Çin açısından yalnızca ada değil, ABD’nin Asya’daki caydırıcılık mimarisinin sinir ucudur. Trump’ın ziyaretten hemen sonra Japonya’ya “ironclad” ittifak güvencesi vermesi ve Filipinler’le Çin arasında Güney Çin Denizi’nde gerilimin sürmesi, Pekin’deki sıcak görüntünün Pasifik’te güç dengesini değiştirmediğini gösteriyor (SIPRI, 2026; U.S. Department of Defense, 2025; CSIS ChinaPower, 2026; Reuters, 2026m, 2026n, 2026o).

.PNG)

Dördüncü cephe bölgesel siyasal düğümlerdir. AB, MERICS’in de işaret ettiği gibi Pekin için hem kazançlı pazar hem de “çok kutuplu” düzende ABD’ye tam hizalanmaması istenen bir “swing state”tir7; fakat Avrupa Komisyonu’nun Kritik Hammaddeler Yasası ve Çin yapımı elektrikli araçlara ilişkin minimum fiyat/tarife kılavuzları, Brüksel’in “de-risking”8 çizgisini kurumsallaştırdığını gösteriyor. Rusya cephesinde Pekin’in Trump’tan hemen sonra Putin’i ağırlamaya hazırlanması ve Çin-Rusya savunma işbirliğinin güçlendirilmesi, Xi’nin Washington’la istikrar ararken Moskova’yı bırakmadığını ortaya koyuyor. Afrika cephesinde FOCAC 2024 Pekin Eylem Planı, kritik minerallerde yerel değer zincirleri ve derin işlemeyi açıkça desteklerken, Reuters Çin kredilerinin 2024’te 2.1 milyar dolara kadar düştüğünü, modelin daha küçük, daha ticari ve daha çok yuan cinsi araçlara kaydığını bildiriyor; bu, Çin’in Afrika’dan çekilmesi değil, risk fiyatlamasını değiştirmesidir. Ortadoğu ve İran cephesinde ise tablo daha da çıplaktır: Reuters verilerine göre Çin, İran’ın deniz yoluyla sevk edilen petrolünün yüzde 80’inden fazlasını alıyor; EIA ve Reuters, Çin’in ham petrolünün yaklaşık yarısının Ortadoğu’dan geldiğini ve Hürmüz kapanmasının Nisan 2026 ithalatında sert düşüş yarattığını bildiriyor; IEA ise 2025’te Hürmüz’den geçen petrol ve petrol ürünlerinin yaklaşık yüzde 80’inin Asya’ya gittiğini hesaplıyor.

Aslında Pekin, Washington için İran üzerinde baskı kurabilecek başlıca dış oyunculardan biri olsa da bunu ABD’ye açık hizmet gibi görünmeden yapmak zorunda; çünkü Çin’in enerji güvenliği, İran’la bağı ve Körfez’le ticareti aynı anda korunmak isteniyor (MERICS, 2026; European Commission, n.d.; Reuters, 2026p, 2026q, 2026r; FOCAC, 2024; Reuters, 2026s; IEA, n.d.; EIA, n.d.).

Gelecek Projeksiyonları ve Analitik Sonuç

EN OLASI KISA VE ORTA VADELİ SENARYO, tam kopuş değil kontrollü bağımlılık olacaktır. Brookings ve CSIS’in isabetle vurguladığı gibi, Pekin zirvesi büyük atılımdan çok istikrar ve öngörülebilirlik arayışıydı. Bu yüzden önümüzdeki 12–24 ayda daha fazla lider görüşmesi, daha fazla sektörel mini-mutabakat, ama daha az stratejik güven beklenmelidir. Ticaret kurulları, yatırım kurulları, lisans mekanizmaları ve AI güvenlik diyalogları çoğalabilir; buna karşılık teknoloji, nadir topraklar ve Tayvan gibi dosyalar çözülmek yerine yönetilen sürtünme alanları olarak kalacaktır (Brookings, 2026b; CSIS, 2026; Reuters, 2026a).

İKİNCİ OLASI GELİŞME, Tayvan’da sembolik sessizlik ile çevre denizlerde sertleşmenin birlikte yürümesidir. Trump, Pekin’de Tayvan hakkında yüksek perdeden konuşmadı; ama bu, Washington’ın Pasifik mimarisinden çekileceği anlamına gelmiyor. Tam tersine Japonya’ya güvence verilmesi, Filipinler çevresinde gerilim ve Çin’in askerî faaliyetlerindeki artış, ön cephede gri bölge baskısının süreceğini gösteriyor. Eğer Trump Tayvan silah satışlarını geciktirir veya dili daha muğlaklaştırırsa, Pekin bunu diplomatik kazanç sayacaktır; ancak ada çevresinde

baskı, denizlerde devriye ve bilgi savaşı yoğunlaşabilir. Böyle bir senaryo, sıcak savaştan daha muhtemel ama daha sinsi bir sonuç üretir: krizsiz baskı rejimi (Reuters, 2026c, 2026m; CSIS ChinaPower, 2026; U.S. Department of Defense, 2025).

ÜÇÜNCÜ VE DAHA PROVOKATİF AMA CİDDİ SENARYO, İran-Hürmüz-Tayvan üçgeninin yeni jeoekonomik pazarlık ekseni haline gelmesidir. Trump’ın Çinli rafinerilere uygulanan yaptırımların kaldırılmasını Xi ile konuştuğunu söylemesi, Pekin’den Hürmüz ve İran başlığında destek araması ve buna karşılık Tayvan konusunda daha temkinli konuşması, açık bir “takas” ilan etmese de takas imkânının masada olduğunu gösteriyor. Bu durum doğrudan bir “Tayvan satılıyor” okumasını haklı çıkarmaz; fakat Washington ile Pekin arasındaki dosyaların artık daha fazla paketlenerek konuşulduğunu gösterir. Dünya için tehlikeli olan da budur: bir bölgedeki enerji krizi, başka bir bölgedeki güvenlik mimarisini etkileyebilir (Reuters, 2026d, 2026t; CSIS, 2026).

Sonuç:

Trump’ın Çin politikası artık yalnızca ticaret açığını azaltmayı hedefleyen korumacı bir yaklaşım değildir. Asıl hedef, Çin’in yapay zekâ, yarı iletkenler, dijital altyapı ve ileri üretim teknolojilerindeki yükselişini geciktirmek ve XXI. yüzyılın teknolojik hegemonya savaşında Amerikan üstünlüğünü korumaktır. Washington artık Çin’in büyümesini yönetmek değil, Çin’in stratejik yükseliş hızını düşürmek istemektedir. Trump 2.0’ın gerçek hedefi Çin ekonomisini çökertmek değil; Xi 3.0’ın küresel hegemonya kapasitesini kontrollü biçimde sınırlamaktır.

Asıl müzakere dostluk üzerine değil, bağımlılık haritaları üzerineydi. Trump 2.0, Çin’le ideolojik hesaplaşmayı değil, rekabetin iç siyaset açısından kârlı ve güvenlik açısından yönetilebilir olmasını istiyor. Xi 3.0 ise ABD’yi bir hamlede devirmeyi değil, onu çok sayıda bağımlılık düğümüne bağlayarak kendi “yapıcı stratejik istikrar” tarifesine mecbur bırakmayı hedefliyor. AB bu yarışta salınan eksen, Rusya Çin’in sert arka cephesi, Tayvan-Pasifik ön cephe, Afrika maden tedarik tabanı ve Ortadoğu enerji düğümü haline gelmiş durumda. Görünen sahne bir zirveydi; görünmeyen sahne ise yirmi birinci yüzyılın güç muhasebesinin yeniden yazılmasıydı (MERICS, 2026; IEA, 2025; Reuters, 2026a, 2026b; Brookings, 2026a).

Kaynakça

- Association for Asian Studies. (n.d.). China versus the barbarians: The first century of Han-Xiongnu relations. Education About Asia.

- Associated Press. (2026a, May 15). Boeing secures a 200-plane order from China during Trump-Xi summit. AP News.

- Bureau of Economic Analysis. (2026, February 19). U.S. international trade in goods and services, December and annual 2025. U.S. Department of Commerce.

- Bureau of Industry and Security. (2026, January 13). Department of Commerce revises license review policy for semiconductors exported to China. U.S. Department of Commerce.

- Center for Strategic and International Studies. (2026, April 27). Rare earth export restrictions one year later.

- Center for Strategic and International Studies. (2026, May 8). Trump-Xi summit in Beijing: Managing the world’s most important relationship.

- CSIS ChinaPower. (2026, February 5). Tracking China’s increased military activities in the Indo-Pacific in 2025.

- European Commission. (n.d.). European Critical Raw Materials Act.

- Forum on China-Africa Cooperation. (2024, September 6). Forum on China-Africa Cooperation Beijing Action Plan (2025–2027).

- Government of the PRC. (2026, March 5). Government Work Report and 2026–2030 planning materials.

- International Energy Agency. (2025). Global Critical Minerals Outlook 2025.

- International Energy Agency. (2026a, February 13). Global battery markets are growing strongly and so are the supply risks.

- International Energy Agency. (n.d.). The Middle East and global energy markets.

- MERICS. (2018, July 18). China’s cosmological Communism: A challenge to liberal democracies.

- MERICS. (2026, March 30). Beijing’s foreign policy priorities.

- Ministry of Foreign Affairs of the People’s Republic of China. (2024, July 1). Carry forward the Five Principles of Peaceful Coexistence.

- Ministry of Foreign Affairs of the People’s Republic of China. (2026a, May 11). Foreign Ministry Spokesperson Guo Jiakun’s regular press conference on May 11, 2026.

- Ministry of Foreign Affairs of the People’s Republic of China. (2026b, May 15). Foreign Ministry spokesperson’s remarks on U.S. President Donald Trump’s visit to China.

- Ministry of Foreign Affairs of the People’s Republic of China. (2026c, May 14). President Xi Jinping holds talks with U.S. President Donald J. Trump.

- Oxford and Empire Network. (n.d.). Sima Qian’s Imperial Dilemma.

- Patricia M. Kim, & Yang, J. (2026, January 16). Making America great again? Evaluating Trump’s China strategy at the one-year mark. Brookings Institution.

- Reuters. (2024, June 28). China’s Xi calls for “bridges” amid trade, diplomatic frictions.

- Reuters. (2025, May 12). Joint statement on U.S.-China economic and trade meeting in Geneva. The White House / Reuters coverage.

- Reuters. (2026a, May 15). Pageantry over policy: Takeaways from Trump’s China trip.

- Reuters. (2026b, May 14). China’s Xi lauds “new positioning” in ties with US.

- Reuters. (2026c, May 15). Trump says he discussed Taiwan arms sales with Xi Jinping, decision soon.

- Reuters. (2026d, May 15). Trump spoke with Xi about lifting sanctions on Chinese companies that buy Iranian oil.

- Reuters. (2026e, April 21). With tariffs stalled, Trump’s China policy drifts.

- Reuters. (2026f, May 15). China renews expired export licenses for U.S. beef plants, customs website shows.

- Reuters. (2026g, March 5). China’s new five-year plan calls for AI throughout its economy.

- Reuters. (2026h, May 4). What will happen when Trump meets Xi? Brookings summary of strategic expectations.

- Reuters. (2026i, January 14). China’s trade ends 2025 with record $1.2 trillion surplus despite Trump tariffs.

- Reuters. (2026j, May 13). Trump, Xi to weigh rare earth truce extension, but China’s curbs still bite.

- Reuters. (2026k, February 25). Congo’s cobalt curbs expose China’s critical metals weak spot.

- Reuters. (2026l, May 14). US, China are discussing AI guardrails to safeguard most powerful models.

- Reuters. (2026m, May 15). Trump reaffirmed “ironclad” US-Japan alliance after China trip, Japan’s Takaichi says.

- Reuters. (2026n, May 3). China, Philippines trade accusations over South China Sea.

- Reuters. (2026o, February 27). China conducts patrol in South China Sea, accuses Philippines of disrupting peace.

- Reuters. (2026p, January 12). EU issues guidance on minimum price conditions for Chinese EVs.

- Reuters. (2026q, May 14). Putin visit to China will take place very soon, Kremlin says.

- Reuters. (2026r, April 24). Chinese and Russian defence ministers agree to enhance cooperation, Beijing says.

- Reuters. (2026s, January 21). China’s Africa lending nearly halved in 2024, shifts to yuan.

- Reuters. (2026t, May 16). Trump says Xi agrees Iran must open strait, China says war shouldn’t have started.

- Stockholm International Peace Research Institute. (2026, April 27). Trends in world military expenditure, 2025.

- Stanford Institute for Human-Centered Artificial Intelligence. (2026). AI Index Report 2026.

- U.S. Department of Defense. (2025, December 23). Annual report to Congress: Military and security developments involving the People’s Republic of China 2025.

- U.S. Energy Information Administration. (n.d.). China country analysis.

- U.S. Trade Representative. (n.d.). The People’s Republic of China.

- U.S.-China Economic and Security Review Commission. (2026, March 23). Two Loops: How China’s open AI strategy reinforces its industrial dominance.

- UNCTAD. (2026, April 7). Global trade update: Global trade growth continues, but fragility rises.

Prof. Dr. Murat KOÇ